どうもこんにちは!!

私、さわやかと申します(^^)/

(Twitterアカウント:@sawayaka_otoku)

突然ですが、皆さん、クレジットカードをお持ちでしょうか?

「作りたいけど、いっぱい種類があってどれがいいのか分からないよ・・・(^^;)」

「発行手数料や年会費って高いんじゃないの?」

「セキュリティ面はどうなの?海外でも使うんだったらどれ?」

「国際ブランドはどこが良いんだろう?」

「貯まったポイントは何に使えるんだろう?」

「どこでつくるのが一番お得なの?」

そういった悩みをお持ちの方も多いのではないかと思います。

というわけで、この記事では管理人がおすすめするクレジットカードについて説明したいと思います。

興味のある方は、ご覧ください!

目次

管理人おすすめのクレジットカードベスト3!!

当ブログの筆者が、実際に使ってみて良かったと思うクレジットカードをランキング形式で紹介したいと思います。

それでは行ってみましょう!

第3位 Visa LINE Payクレジットカード

第3位は、「Visa LINE Payクレジットカード(通称:LINEクレカ)」になります。

こちらは、Visa・三井住友カード・LINE Payの3社が提携発行するカードで、国際ブランドはVisaのみとなります。

発行手数料は無料、年会費も無料となります。

ポイント還元率は1%!!

Visa LINE Payクレジットカードを利用すると、1%分のLINEポイントが付与されます。

LINEポイントは、LINEペイにて支払いに使ったり、ゲームやスタンプなどのアイテムに交換できます。

また、LINEポイントはPayPayポイントに移行できるので、QRコード決済の「PayPay」で支払いに使ったり、「PayPayポイント運用」に回す人も多いようです。

すぐにポイントがもらえる!!

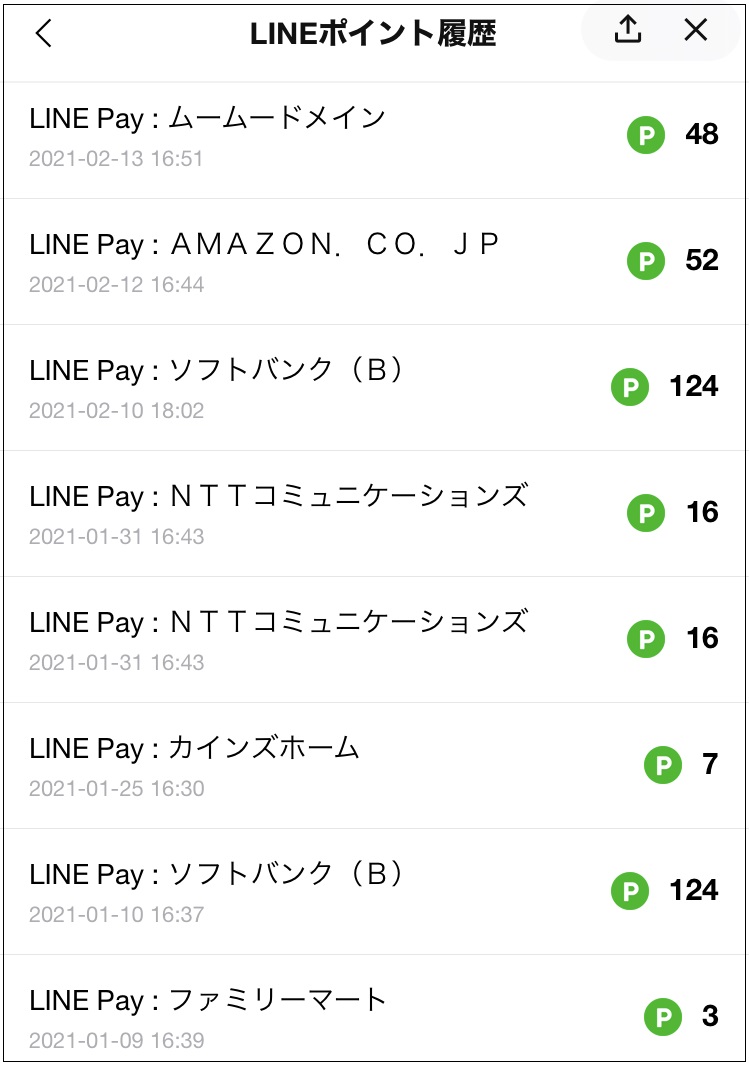

Visa LINE Payクレジットカードは、カード利用から3日ほどでLINEポイントが進呈され、そのスピード感もメリットのひとつです。

ポイント獲得履歴が反映されるタイミングも早いので、いつどこで進呈されたものか忘れないうちに確認できます。

↓LINEポイント獲得履歴

第2位 三井住友カードNL(ナンバーレス)

こちらは、日本3大メガバンクの一角「三井住友銀行」が発行するクレジットカードになります(残り2つは三菱UFJ銀行とみずほ銀行)

国際ブランドは、Visaの他にMastercardを選択できます。

発行手数料は無料、年会費も無料になります。

安心を備えた三井住友カード

三井住友カードは、日本で初めてVisaブランドを導入した伝統ある会社です。

365日24時間の不正感知システムが作動しており、高いセキュリティ性を誇っています。

海外旅行保険も備わっており、カスタマーサービスの対応にも定評があります。

渡航先でも安心して使える「質実剛健」という言葉がふさわしいカードと言えるでしょう。

対象のコンビニや飲食店で使えば5%還元!!

三井住友カードNLを利用すると、Vポイントが貯まります。

通常は200円の利用につき1ポイントが付与されます。

Vポイントは、クレジットカードの支払いに充当したり、VポイントアプリにチャージしてiDやタッチ決済にてお買い物に利用できます。

1ポイントあたり0.8円~1.0円の価値があるので、還元率は0.4%~0.5%になります。

還元率1%を超えるカードが多い中、この数字は決して高いとは言えませんが、ある条件を満たせば5%まで上がります。

その条件とは、対象のコンビニ・飲食店でカードを利用する事です。

セブンイレブン、ローソン、セイコーマート、ポプラ、生活彩家、マクドナルド、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店、すき家、はま寿司、ココス、ドトールコーヒーショップ、エクセルシオールカフェ、かっぱ寿司 etc…

カードに搭載しているVisaのタッチ決済やMastercardコンタクトレスを上記の店舗で利用すれば、通常ポイント0.5%に対して4.5%のポイントが加算され、還元率5%まで跳ね上がります!

老若男女問わず立ち寄る機会の多い店舗で、5%という高還元率はすごく魅力的であります。

「高いセキュリティ性」と「5%ポイント還元」、この2つが三井住友カードNLが支持される大きな由縁とも言えるでしょう。

第1位 楽天カード

さて、堂々の第1位ですが楽天カードになります。

上記に紹介したカードの流れから、1位を予想できた方もいるかもしれません^^;

こちらの楽天カードですが、日本で一番使われているクレジットカードとの事で、その利用者は2000万人にも及ぶんですって!

楽天カードの国際ブランドですが、Visa・Mastercard・JCB・AMEX になります。

発行手数料は無料、年会費も無料です。

券面デザインが豊富!!

楽天カードの券面ですが、かなり豊富に取り揃えられています。

お買い物パンダデザイン、楽天イーグルスデザイン、ヴィッセル神戸デザイン、イニエスタデザイン、ディズニーデザイン(ミッキーデザイン、ミニーデザイン)、YOSHIKIデザイン、ゆうちょ銀行デザイン、西友デザイン などがあり、カードフェイスは9種類以上にも及びます。

これだけ多くのデザインを扱っているクレジットカードはあまり見当たりませんよね(国際ブランドにより取り扱っていないデザインもあります)

ポイント還元率は?

楽天カードを使うと、楽天ポイントが貯まります。

100円(税込)の利用につき1ポイントが付与されるので、還元率は1%になります。

また、楽天トラベルの利用で+1%ポイント加算、楽天市場での利用で2%ポイントが加算されます。

月の利用金額の合計からポイントが付与されるので、一回の決済ごとに付与されるものより、切り捨てられる端数を抑える事ができますね!

ポイントの使い道は?

楽天ポイントは、1ポイント1円分として楽天市場や加盟店で使う事ができます。

加盟店の一部を挙げると、マクドナルド・吉野家・ファミリーマート・ミスタードーナツ・すき家・出光 などになります。

現時点でも、楽天ポイント加盟店は着々と増え続け、その勢力を拡大しています。

楽天ペイで使う

また、楽天ポイントはスマホ決済の楽天ペイにて使う事もできます。

楽天ペイでしたら、セブンイレブン・ローソン・ファミリーマート・ミニストップ・デイリーヤマザキ といったコンビニでも支払い可能です。

↓期間限定ポイントが使えるのも嬉しいですね♬

楽天Edyで使う

楽天ポイントは1ポイント=1円として電子マネーの楽天Edyにも交換できます。

楽天Edyは全国の主要コンビニの他に、イトーヨーカドー・ツルハドラッグ・マツモトキヨシ・ケーズデンキ・ビックカメラ・ヨドバシカメラ・コジマ・ジョーシン・ドンキホーテ といったような数多くの店舗で利用できます。

楽天Edyを利用するには、Edy機能付き楽天カード、もしくはEdy楽天ポイントカードが必要になります。

Edy機能付き楽天カードは楽天カード申込み時に選択可能で、Edy楽天ポイントカードは楽天で購入できます。

↓Edy楽天ポイントカード

カード利用額に充当できる!!

楽天ポイント(通常ポイント)は、1ポイント=1円分として月のカード利用額に充当する事もできます。

「月の利用回数5回まで、月に利用できる上限100000ポイント」などといった条件はありますが、実質、キャッシュバックと同等なのでかなり実用的な使い方ですよね。

やはり楽天ポイントは最強!?

これまで読んで頂ければ、楽天ポイントの使い道がないよ、とは言えないでしょう・・・^^;

個人的におすすめする使い方は、「生活費などを楽天カードで払い、通常ポイントを利用額に充当し、期間限定ポイントは楽天ペイで消化」といったところですかね。

ちなみに、私は楽天カードを7年以上使ってますが20万ポイント以上の楽天ポイントを獲得しましたよ。

↓楽天ポイント累計獲得ポイント

これだけのポイントをショッピングだけで貯めようとすると、2千万円以上使う必要があります(実際はショッピング以外の獲得も多いですが・・・)

↓更新前のカードですが、かなりの頻度で使っていたため擦り切れています^^;

楽天カードは年会費永年無料ですし、使い勝手はかなり良いですので、皆さんにも是非とも使っていただきたいカードですね。

クレジットカードはポイントサイト経由で申し込まないと損!!

あなたは、ポイントサイトなるものをご存知でしょうか?

ポイントサイトは、掲載されている広告を利用することで、成功報酬を得られるシステムになっており「クレジットカード発行」も代表的な案件となっています。

ポイントサイトは、「モッピー」「ポイントインカム」「ECナビ」「ポイントタウン」「ちょびリッチ」「ワラウ」などが存在し、他にも数多のサイトが肩を並べています。

ポイントサイトは「ハピタス」がおすすめ!!

その中でも、筆者は8年近く「ハピタス」というポイントサイトを愛用しています。

ハピタスの会員数は310万人を超え、JIPC(日本インターネットポイント協議会)に加入しているので、安心して利用する事ができますね。

サイトレイアウトがすっきりしていて、ユーザビリティにも優れているので、初心者にもおすすめしたいポイントサイトです。

↓PC版ハピタスのトップページ

ハピタスはクレジットカードの広告報酬が高い!!

ハピタスで広告を利用する事でハピタスポイントが進呈され、1pt=約1円換算で現金や他社ポイントに交換が可能となります。

ポイント交換先は、「Amazonギフト券」「Tポイント」「dポイント」「PayPayマネーライト」「楽天Edy」「Gポイントギフト」「QUOカードPay」「App Store & iTunesギフトカード」「Google Playギフトコード」「ビットコイン」「ドットマネーギフトコード」 などが挙げられます。

ハピタスは、他のポイントサイトよりクレジットカードの広告報酬が高い傾向にあるのもアドバンテージのひとつでしょう。

例えば、楽天カードの場合、ハピタスを経由して発行するだけで一万円分のポイントがもらえる事もあります。

さらに、高い確率でカード会社のキャンペーンでもらえるポイントと二重取りも可能です。

↓ポイント二重取りで18000円相当がもらえる事も・・・!

まだポイントサイトを使った事がない方は、ぜひともハピタスを有効活用してほしいものです。

当サイトではハピタスの記事も執筆しているので、興味がある方は読んでみてくださいね!

まとめ

いかがでしたでしょうか?

楽天カードを1位にしましたが、正直、すべての役割を1枚のカードでこなすのは無理があるんですよね。

なので、カードは最低でも3枚持つ事をおすすめします。

なぜ3枚なのかというと、日本で主に使われている国際ブランドが、VISA、Mastercard、JCBの三社だからです。

VISAとMasterは使えるけどJCBが使えない、反対にJCBは使えるけどVISAとMasterが使えない、という事がたまにあるんですよね。

VISAが使えるところは大抵Masterも使えます(例外としてコストコはMasterしか使えませんが・・・)

なので、VISA、Mastercard、JCBの三社の国際ブランドを全て持つ事をおすすめします。

これだと「最初の一枚はどれが良い?」というタイトルにそぐわない回答になってしまいますよね^^;

結論を言うと「記事で紹介した3枚ならどれでも良い」と思われます。

ただ、海外で使うのなら三井住友カードを推奨します(楽天カードはセキュリティ面やカスタマーサービスに多少不安が残るため)

また、JCBは国内では強いですが海外では使えない店がほとんどなので注意してください。

ちなみに、Visaはアメリカに強く、Mastercardはヨーロッパに強い傾向にあります。

JCBは若干敬遠されがちですが、国内ではキャッシュバックなどのキャンペーンを定期的に実施しているので、「還元率」という観点から見れば一番アドバンテージがあると考えております。

以上を考慮し、もし自分が初めて作るのであれば、「JCBブランドの楽天カード」「VisaブランドのVisa LINE Payクレジットカード」「Mastercardブランドの三井住友カード」 の3枚といった感じですかね。

この国際ブランドとカードの組み合わせでしたら、国内でも海外でも決済に困ることはまずないと思います♬

また、先程も言いましたがクレジットカードをつくる際は、ポイントサイトを経由した方が絶対にお得ですよ!

個人的に一番信頼しているポイントサイトは「ハピタス」なのですが、「モッピー」「ポイントインカム」「ちょびリッチ」も人気ですね。

当サイトでは、ポイントサイトの記事も注力して執筆しておりますので、もし興味があれば読んでみてくださいね(^^)/

そして、最後に非常に重要なことをひとつ書かせてていただきます。

クレジットカードは第三者による不正利用のリスクがつきまとうため、利用明細には必ず目を通してくださいね。

最低でも月に一回、できれば2週間に一回は明細を確認する事を強く推奨いたします。

使い方さえ間違えなければ、クレジットカードは、あなたの生活を「より便利により豊かに」してくれるはずですよ。

それでは、最後までお読みいただき誠にありがとうございました!!

↓こちらの記事もおすすめです!!

・モッピーの使い方やメリットって!? クレカ発行するなら読まなきゃ損だよ!!

・ポイントインカムの魅力って?クレカ作るなら必見だよ!使い方も解説!

・ちょびリッチの全貌!メリット・デメリットは?クレカ作るなら必見です!

合わせて読みたい関連記事

P-oneカード(standard)のメリットって?還元率は?年会費無料のお得なクレカです!

P-oneカード(standard)のメリットって?還元率は?年会費無料のお得なクレカです! d払いの始め方は?メリットやデメリットは?使えるコンビニも!

d払いの始め方は?メリットやデメリットは?使えるコンビニも! Likemeカードの魅力って?女子が喜ぶ特典いっぱい!年会費も無料!

Likemeカードの魅力って?女子が喜ぶ特典いっぱい!年会費も無料! ANAJCBプレミアムカードは最強?メリットだらけの究極のカード!

ANAJCBプレミアムカードは最強?メリットだらけの究極のカード! ゼビオカードってお得?ポイント還元率は?特典がいっぱいあるよ!

ゼビオカードってお得?ポイント還元率は?特典がいっぱいあるよ! T-FACEエポスカードってどう?メリットいっぱいでお得なクレカです!

T-FACEエポスカードってどう?メリットいっぱいでお得なクレカです! フィールエポスカードのメリットって?Feeeal旭川で使えるお得なクレカだよ!

フィールエポスカードのメリットって?Feeeal旭川で使えるお得なクレカだよ! ちょびリッチの全貌!メリット・デメリットは?クレカ作るなら必見です!

ちょびリッチの全貌!メリット・デメリットは?クレカ作るなら必見です! JAL CLUB-Aカードはメリットだらけ!審査難易度や還元率も!

JAL CLUB-Aカードはメリットだらけ!審査難易度や還元率も! モラージュ柏エポスカードってどう?メリットいっぱいのお得なクレカだよ!

モラージュ柏エポスカードってどう?メリットいっぱいのお得なクレカだよ! AmazonMasterCardクラシックのメリットは!?【Amazonユーザー必見】

AmazonMasterCardクラシックのメリットは!?【Amazonユーザー必見】 楽天銀行ゴールドデビットカードはメリットいっぱい!旅行好き必見!

楽天銀行ゴールドデビットカードはメリットいっぱい!旅行好き必見! イオンスルーウェイカードの魅力は?阪神高速でお得に使えるで!

イオンスルーウェイカードの魅力は?阪神高速でお得に使えるで! 出光・ザ・ゴールドってどう?最高でリッター8円引き!特典いっぱい!

出光・ザ・ゴールドってどう?最高でリッター8円引き!特典いっぱい!